La borsa ignora els rebrots del covid

Els agressius estímuls dels bancs centrals inunden de liquiditat els mercats de valors

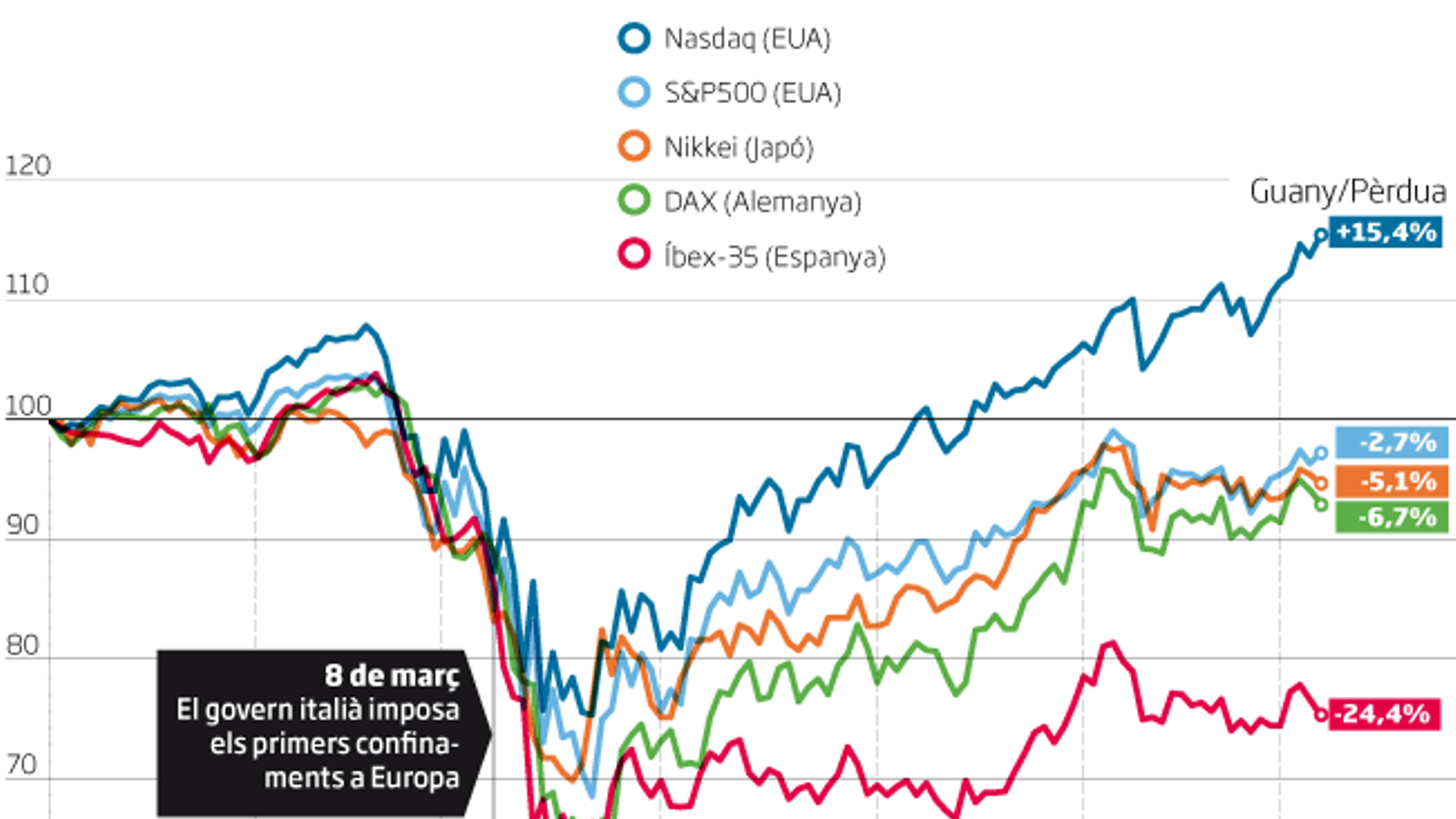

BarcelonaBorses a l’alça en plena pandèmia del covid-19. Malgrat els pronòstics desoladors sobre el futur imminent de l’economia mundial que arriben de tot tipus de governs i organismes, els parquets mantenen un ritme constant de creixement en els últims dos mesos i quasi ha recuperat els nivells d’abans de l’esclat de la pandèmia. La situació pot semblar contradictòria amb una realitat marcada per la crisi, però té una explicació relacionada directament amb la pandèmia i, més concretament, amb la resposta dels bancs centrals per minimitzar els estralls del virus sobre l’economia.

Mentre el covid-19 es va mantenir com un fenomen únicament xinès, confinat dins de les fronteres del país, els mercats financers no van notar gaires alteracions. Els primers casos es van començar a detectar, de manera oficial, a finals del mes de desembre i inicis del mes de gener a Wuhan, i el virus no va saltar fora de les fronteres xineses fins ben entrat el febrer. Amb l’arribada del març, ja era evident que l’epidèmia s’estenia per Europa, amb el nord d’Itàlia com a epicentre. A partir d’aquest moment és quan els índexs d’arreu del món pateixen una ensorrada sense precedents. “Va ser històric -diu Xavier Puig, professor de finances de la UPF i conseller de la gestora de fons Gesiuris, sobre la caiguda dels mercats de valors-. Mai en només 18 sessions s’havia caigut un 40%”. En el passat hi havia hagut períodes baixistes més forts, però no en tan poc temps i estesos a pràcticament totes les borses del món.

“El covid-19 en va ser el detonant”, opina Puig, que creu que “ja hi havia un deteriorament de preus” que s’arrossegava del 2019 i que s’ajunta amb uns alts nivells d’endeutament de les empreses. La qüestió, afegeix, és que la davallada va ser tan pronunciada que va deixar els inversors sense resposta. “La bufetada va ser tan forta que la capacitat de reacció va ser mínima”, indica. Ara bé, un cop passada la monumental caiguda inicial, la situació ha estat diferent de la que es va produir en l’última crisi, el 2008. “En comparació, no hi ha hagut pànic perquè no s’ha tingut temps”, explica Puig. Què ha passat, doncs, perquè sigui diferent?

Reacció dels bancs centrals

La principal diferència entre la crisi financera del 2007 -i fins i tot la seva ramificació europea en forma del deute a la zona euro a partir del 2009-és que aquesta vegada els bancs centrals d’arreu del món han actuat amb gran celeritat i contundència, amb l’aprovació d’estímuls molt potents que frenin l’impacte negatiu que tindrà sobre l’economia l’aturada de l’activitat obligada per la pandèmia. Els bancs centrals de les principals economies del planeta, doncs, han aprovat programes de centenars de milers de milions d’euros que han llançat al sistema financer -a través de préstecs a entitats financeres, com ara bancs- amb dos objectius: comprar bons per assegurar-se que els governs s’endeuten a preus raonables i fer fluir el crèdit i, per tant, la liquiditat cap a empreses i famílies.

“Hi ha dues forces temibles que es contraposen l’una amb l’altra”, diu Puig. D’una banda, “un endeutament enorme” del sector privat, però, sobretot, del sector públic, que el covid-19 només incrementarà. De l’altra, aquests nous estímuls monetaris que els bancs centrals aboquen a l’economia per ajudar governs i empreses.

“On va tot aquest diner?”, es pregunta Puig retòricament. Al seu parer, el fet que aquest suport dels bancs centrals als estats mantingui a ratlla els interessos dels bons sobirans -els països els paguen a mínims històrics malgrat estar cada cop estan més endeutats- fan molt poc atractius els mercats de deute per als inversors. I, tot i que en menor mesura, als mercats de deute corporatiu passa una cosa similar. A més, el fet que l’economia real es trobi en plena recessió, fa poc atractiu donar crèdit a les empreses, tot i que en principi és un dels objectius que busquen les autoritats monetàries amb els estímuls. Tot plegat fa que l’economia real es mantingui deprimida i, per tant, no hi hagi cap tipus de pujada de preus, cosa que, segons la teoria econòmica convencional, és el que cal esperar quan els bancs centrals aboquen milers de milions a l’economia.

Inflació “en altres actius”

Amb l’economia sense inflació i la renda fixa (el deute) amb interessos baixos, els mercats de renda variable són els receptors de gran part de la liquiditat amb què els bancs centrals han inundat l’economia. “Es crea inflació en altres actius”, en aquest cas, les accions pugen de preu, explica Puig,

Segons Puig, els mercats estan “intervinguts” i la pujada generalitzada de les borses no està explicada pel valor de les accions -és a dir, de les companyies-, sinó per aquestes actuacions massives de les autoritats monetàries sobre l’economia. “La liquiditat ara no és escassa, el bé escàs són les accions”, assegura el professor de la UPF. La gran pregunta és fins a quin punt les autoritats poden seguir amb els estímuls, especialment si es comencen a produir rebrots que comportin nous confinaments generalitzats.

LES CLAUS

1. Per què pugen les borses quan estem en plena crisi econòmica?

Perquè els bancs centrals estan duent a terme uns programes d’estímuls monetaris sense precedents, que inunden de liquiditat, és a dir, de diners l’economia.

2. Per què aboquen tants diners a l’economia?

Els bancs centrals aboquen aquests diners a l’economia a través de préstecs molt econòmics -o fins i tot amb interessos negatius- a les entitats financeres i comprant-los títols de deute públic i empresarial. Amb aquests diners els bancs centrals s’asseguren que els governs s’endeuten a interessos raonables per pagar les despeses derivades de la crisi (més subsidis d’atur, més despesa sanitària, ajudes a empreses, etc.) i els bancs tenen liquiditat per donar crèdits barats a famílies i empreses perquè mantinguin estable el consum i l’economia continuï rutllant.

3. Com afecten aquests estímuls als mercats d’accions?

El problema és que els interessos de deute són baixos, i donar crèdit en plena recessió a empreses i famílies és arriscat, per la qual cosa el sistema financer destina una part important dels diners a invertir en borsa. El preu de les accions està, per tant, inflat per l’excés de demanda.

3. Quants diners representen els estímuls dels bancs centrals?

Es tracta de xifres mai vistes que s’afegeixen als agressius programes que ja hi havia abans de la pandèmia. Per exemple, el Banc Central Europeu destinarà 1,35 bilions d’euros només en compres de bons el 2020, mentre que la Reserva Federal -el banc central dels EUA- té línies de crèdit per a famílies, empreses i administracions per valor de més de dos bilions d’euros.