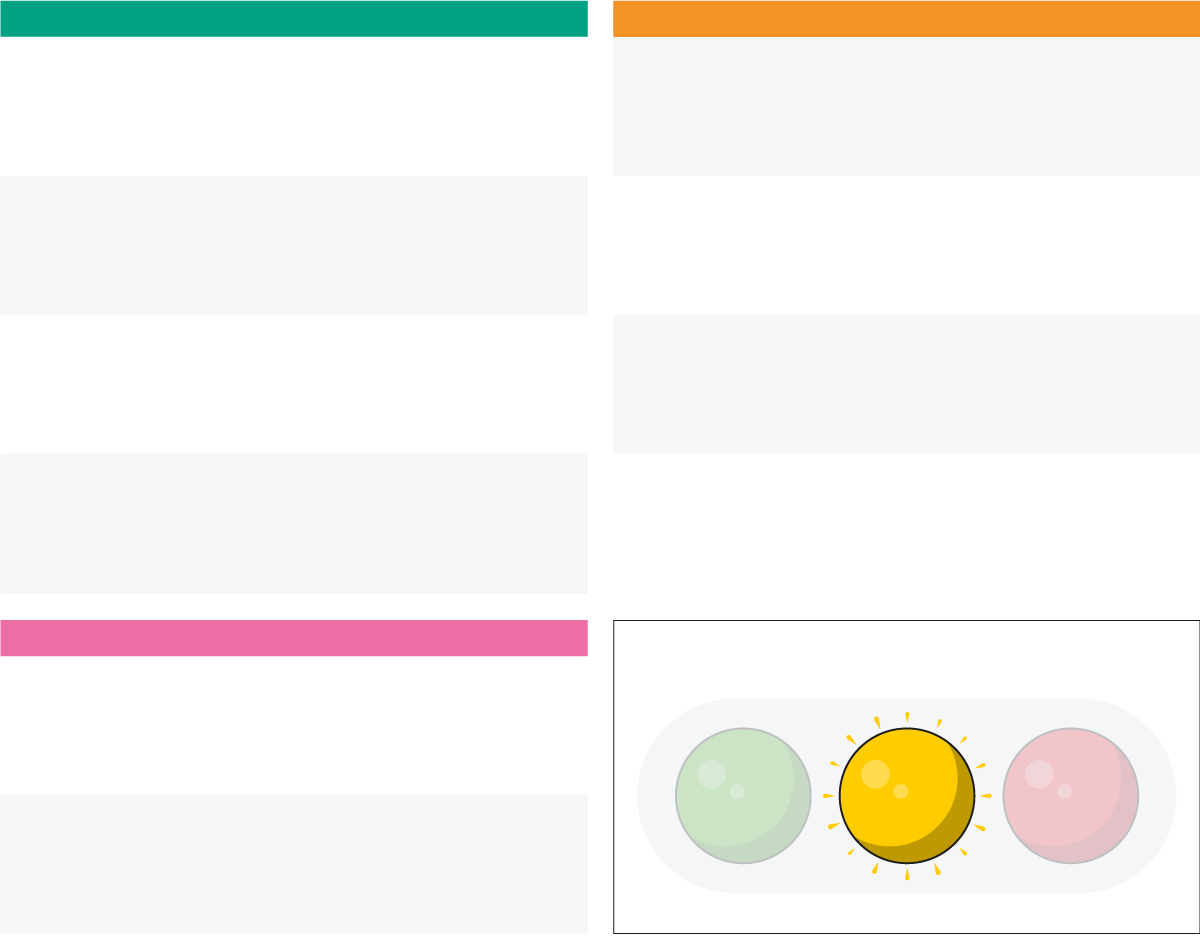

catalunya

espanya

+6,30%

+0 pp

+4,80%

-1,9 pp

Creixement del PIB

INE (2n trimestre)

Creixement del PIB

Idescat (2n trimestre)

+10,80%

+0,6%

341.391

+3.310 treballadors

IPC

(variació interanual)

INE (juliol)

Nombre d’aturats

Ministeri de Treball (juliol)

+6,10%

+0,6%

+9,90%

-1,3 pp

IPC subjacent

(variació interanual)

INE (juliol)

Comerç al detall

(variació interanual)

Idescat (juny)

1.148 €

+135 €

144,10 €/MWh

-25 €/MWh

Despesa per

turista estranger

Idescat (juny)

Preu mitjà de l’electricitat

OMIE (juliol)

internacional

semàfor econòmic

249.000

milions de m3

-29.000 milions de m3

Producció de gas natural a Rússia

Gazprom (gener-juny 2022)

0,99%

+0,14 pp

Euríbor

BCE (juliol)

Gràfic: ARA

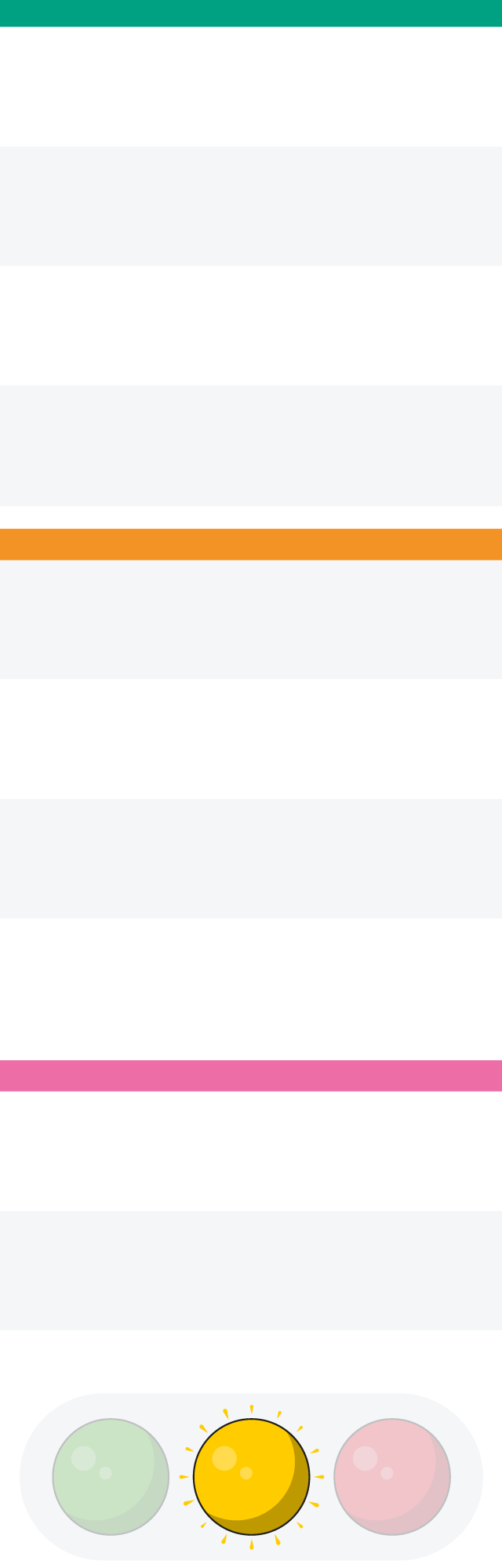

catalunya

+4,80%

-1,9 pp

Creixement del PIB

Idescat (2n trimestre)

341.391

+3.310 treballadors

Nombre d’aturats

Ministeri de Treball (juliol)

+9,90%

-1,3 pp

Comerç al detall

(variació interanual)

Idescat (juny)

1.148 €

+135 €

Despesa per

turista estranger

Idescat (juny)

espanya

+6,30%

+0 pp

Creixement del PIB

INE (2n trimestre)

+10,80%

+0,6%

IPC

(variació interanual)

INE (juliol)

+6,10%

+0,6%

IPC subjacent

(variació interanual)

INE (juliol)

144,10 €/MWh

-25 €/MWh

Preu mitjà de l’electricitat

OMIE (juliol)

internacional

249.000

milions de m3

-29.000 milions de m3

Producció de gas natural a Rússia

Gazprom (gener-juny 2022)

0,99%

+0,14 pp

Euríbor

BCE (juliol)

semàfor econòmic

Gràfic: ARA

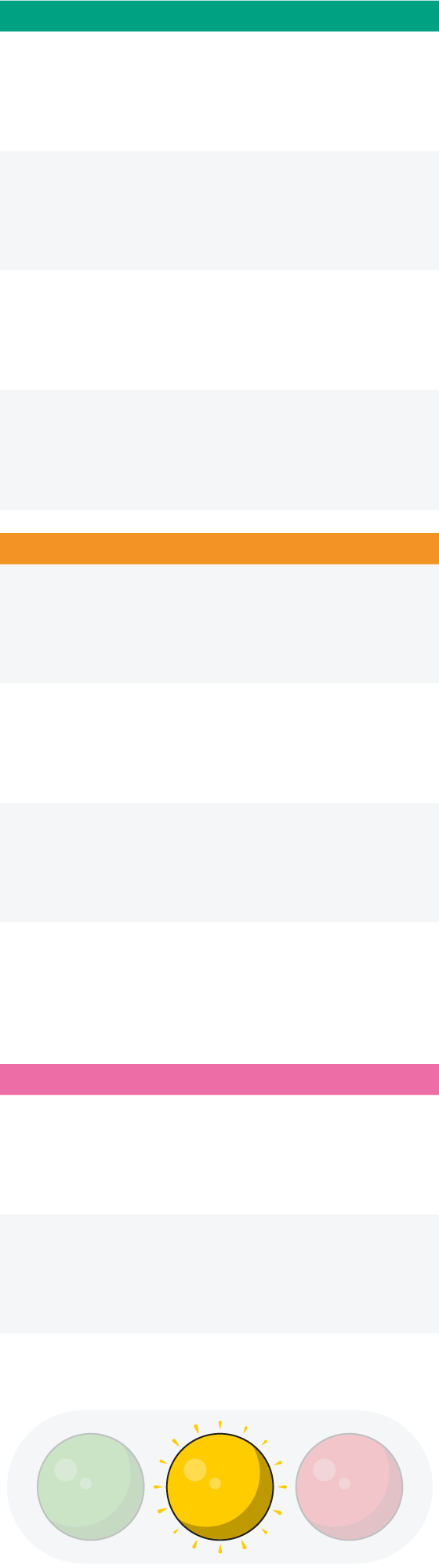

catalunya

+4,80%

-1,9 pp

Creixement del PIB

Idescat (2n trimestre)

341.391

+3.310 treballadors

Nombre d’aturats

Ministeri de Treball (juliol)

+9,90%

-1,3 pp

Comerç al detall

(variació interanual)

Idescat (juny)

1.148 €

+135 €

Despesa per

turista estranger

Idescat (juny)

espanya

+6,30%

+0 pp

Creixement

del PIB

INE (2n trimestre)

+10,80%

+0,6%

IPC

(variació interanual)

INE (juliol)

+6,10%

+0,6%

IPC subjacent

(variació interanual)

INE (juliol)

144,10

€/MWh

-25 €/MWh

Preu mitjà de l’electricitat

OMIE (juliol)

internacional

249.000

milions de m3

-29.000 milions de m3

Producció de gas natural a Rússia

Gazprom (gener-juny 2022)

0,99%

+0,14 pp

Euríbor

BCE (juliol)

semàfor econòmic

Gràfic: ARA

Tot i trobar-nos en l’apogeu de les vacances, quan parlem de coses serioses, com les que toquen la butxaca, ens canvia l’estat d’ànim. El pessimisme és generalitzat. Les dades, tossudes, continuen insistint que, fins ara, l’economia ha evolucionat favorablement. L’ocupació va batre nous rècords durant el segon trimestre, i el PIB i també el consum de les llars van créixer a bon ritme malgrat l’elevada inflació. Però la preocupació pel que pot succeir quan engeguem el nou curs s’ha disparat, i amb raó.

L’economia perdrà gas. Això serà difícil d’evitar. Les pressions inflacionistes, més generalitzades i persistents del que esperàvem, i palpables per a tothom, en són el principal responsable. Al juliol la inflació va tornar a sorprendre a l’alça, va escalar fins al 10,8% i probablement aquest any acabarem amb una taxa mitjana per damunt del 8%. El consum de les llars no podrà aguantar gaires mesos més una situació com aquesta. Els estalvis acumulats durant la pandèmia, més de 70.000 milions d’euros, pràcticament ja s’han esfumat. Són faves comptades. Si puja de manera sostinguda el preu de part dels béns que importem, com el del gas, ens empobrim. Dit d’una altra manera, amb el que produïm podem comprar menys gas o hem de deixar de consumir altres coses.

A això s’hi suma l’augment dels tipus d’interès que ja ha començat a dur a terme el Banc Central Europeu. Ara fa dues setmanes va apujar el tipus de referència en mig punt percentual. El doble del que esperava el conjunt d’analistes. El BCE vol deixar clar que farà tot el possible per lluitar contra la inflació, encara que això pugui comportar un retrocés de l’activitat. Així, tot indica que els mesos vinents els tipus seguiran pujant. A finals d’any l’Euríbor a 12 mesos podria situar-se al voltant de l’1,5%.

Avui dia, sembla que el procés de recuperació es prendrà, com a mínim, una pausa. L’economia nord-americana ja fa dos trimestres que registra una taxa de creixement lleugerament negativa. L’europea probablement flirtejarà amb la recessió durant el segon semestre de l’any. I l’economia espanyola, quan hagi passat la temporada turística, tindrà difícil continuar creixent. A grans trets, aquest és un escenari d’estancament econòmic.

Però, ¿i si Rússia acaba tallant el subministrament de gas? Aquest és el principal risc, i per a alguns politòlegs ja hauria de ser l’escenari central amb què hauríem de treballar. És molt difícil estimar l’impacte que podria tenir una situació d’aquestes característiques, perquè depèn de la durada del tall del subministrament de gas, del context en què es produiria i de la resposta de política econòmica que es posaria en marxa. A tall de referència, segons estimacions recents de l’FMI, si el flux de gas es tallés durant un any, el creixement del PIB a Alemanya s’estima que seria entre 2 i 3 punts percentuals inferior al previst; a Itàlia, entre 3,5 i 5,5 punts, i a Espanya, al voltant d’1 punt.

La resposta de política econòmica tornarà a ser clau. Les mesures de suport s’haurien de reforçar i concentrar en els col·lectius més vulnerables, i s’haurien d’evitar les que no siguin selectives. El cost per dur-les a terme s’haurà de compartir de manera equitativa. El repte és majúscul: agilitat, eficàcia i unitat no solen ser els atributs amb què definiríem els agents del sector públic, però els tornem a necessitar.