El gran negoci d’ACS i Atlantia: ja dupliquen el que van pagar per Abertis

La concessionària catalana, protagonista en la nova disputa entre Florentino Pérez i la família Benetton

Florentino Pérez s’ha llançat els últims dies a una cursa per quedar-se Atlantia, el grup italià d’infraestructures actualment dominat per la família Benetton. Pérez va contractar bancs d’inversió perquè l’ajudin en l’ofensiva, i els Benetton –que no volen perdre la companyia– hi han respost de la mateixa manera. Aquests moviments han aixecat un gran núvol de pols, però si es mira amb deteniment, el que es descobreix és que la disputa té un protagonista: la catalana Abertis.

Els Benetton i Pérez es van aliar fa quatre anys per quedar-se la històrica concessionària d’autopistes barcelonina i en aquest temps han comprovat com Abertis és un negoci extraordinari.

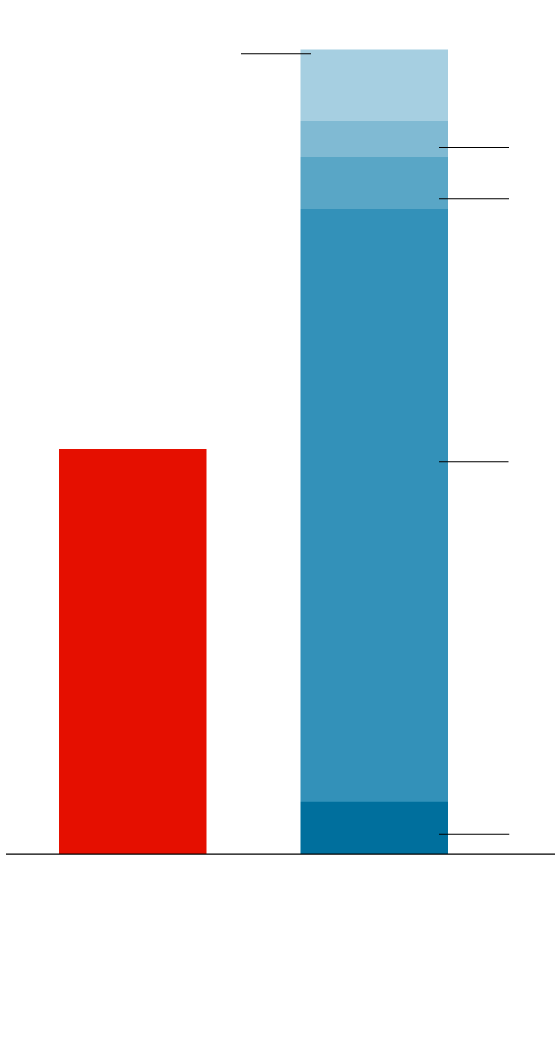

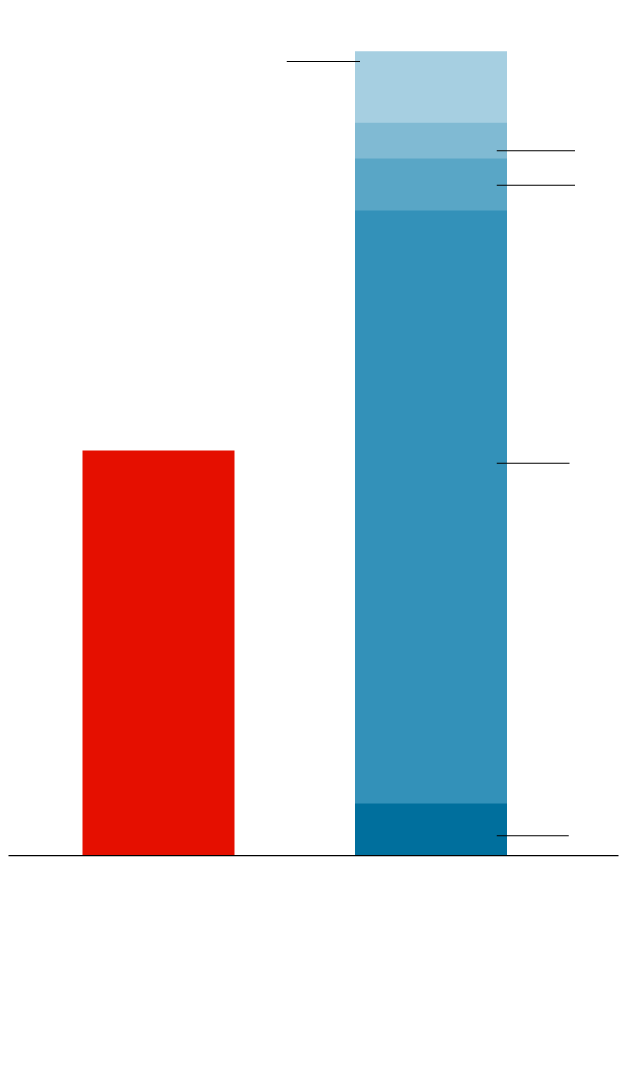

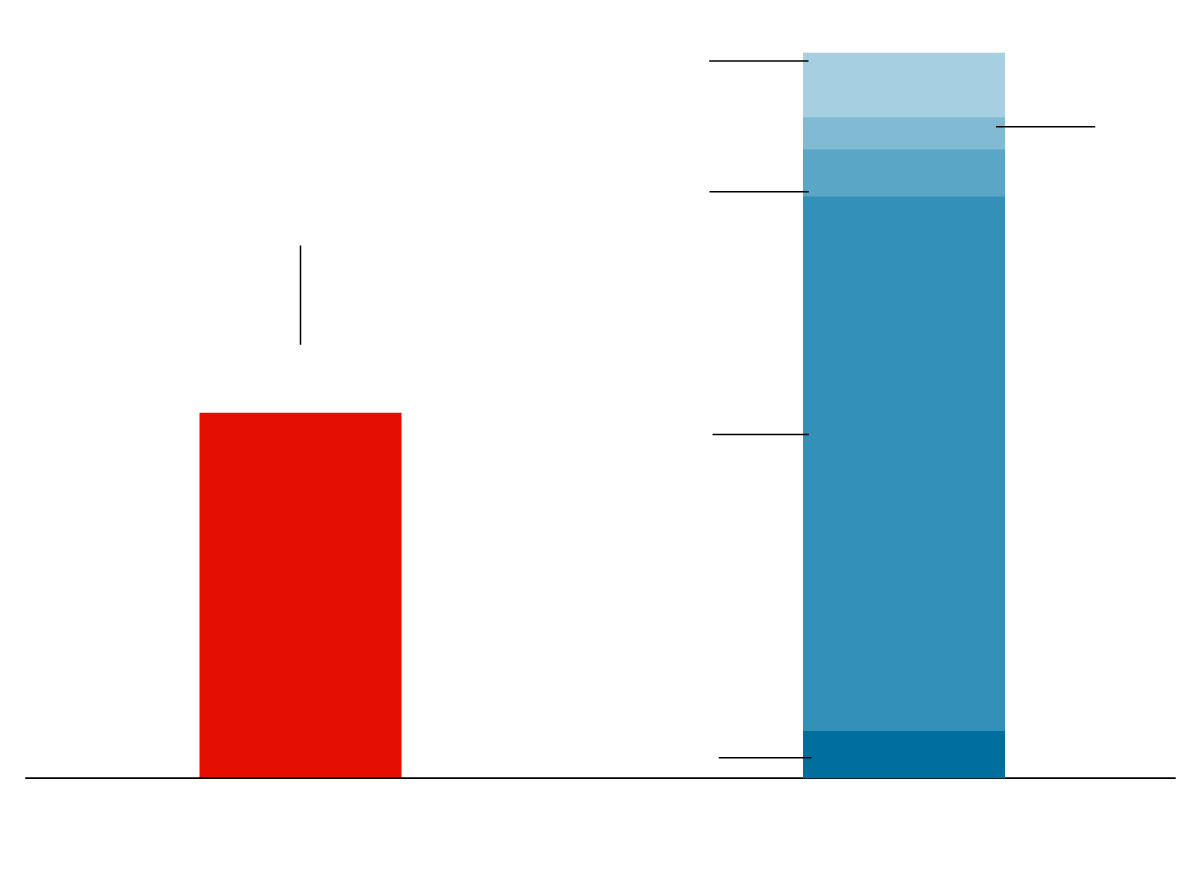

Fem memòria: ACS i Atlantia van posar 16.500 milions d’euros sobre la taula per quedar-se Abertis, però realment només van pagar 6.909 milions (la resta la van obtenir amb un macrocrèdit bancari que poc després van endossar a la mateixa Abertis).

Avui dia, passats quatre anys, ja han extret d’Abertis 12.917 milions d’euros gràcies a l’espectacular cobrament de dividends. En altres paraules, gairebé han duplicat aquella inversió inicial.

A més, la mateixa Atlantia ha explicat que el ritme de dividends es mantindrà i que entre el 2023 i el 2024 la concessionària catalana abonarà 1.200 milions d’euros més, de manera que els diners recuperats ja superaran els 14.117 milions. Exactament, el doble del que ACS i Atlantia van pagar el 2018.

Florentino ha de compartir la meitat dels dividends amb el seu soci italià, i això pot explicar en part per què ara es vol quedar amb el control d’Atlantia. Com deia un analista de Renta 4 la setmana passada, “hi ha pocs actius tan llaminers com Abertis”.

12.917 M€

2022

(Reducció de capital)

602 M€

2021

(Dividend)

602 M€

875 M€

2020

(Dividend)

6.909 M€*

2019

(Dividend)

9.963 M€

2018

(Dividend)

875 M€

DINERS PAGATS PER

COMPRAR ABERTIS

DINERS

RECUPERATS

*Efectiu pagat directament per ACS i Atlantia (els 9.824 milions restants es van pagar amb un crèdit posteriorment traspassat a Abertis)

12.917 M€

2022

(Reducció de capital)

602 M€

2021

(Dividend)

602 M€

875 M€

2020

(Dividend)

6.909 M€*

2019

(Dividend)

9.963 M€

2018

(Dividend)

875 M€

DINERS PAGATS PER

COMPRAR ABERTIS

DINERS

RECUPERATS

*Efectiu pagat directament per ACS i Atlantia (els 9.824 milions restants es van pagar amb un crèdit posteriorment traspassat a Abertis)

12.917 M€

Efectiu pagat directament per ACS i Atlantia (els 9.824 milions restants es van pagar amb un crèdit posteriorment traspassat a Abertis)

2022

(Reducció de capital)

602 M€

602 M€

2021

(Dividend)

875 M€

2020

(Dividend)

6.909 M€

9.963 M€

2019

(Dividend)

2018

(Dividend)

875 M€

DINERS PAGATS PER

COMPRAR ABERTIS

DINERS RECUPERATS

Dividends extraordinaris

El repartiment de dividends normalment s’explica per la marxa del negoci, ja que acostumen a provenir dels beneficis generats l’any anterior per una companyia. Així havia estat a Abertis tradicionalment quan estava controlada per La Caixa, però ara ja no.

Des que la van adquirir, ACS i Atlantia l’han xuclat al màxim. Ràpidament, van vendre participades com Cellnex i Hispasat (per quasi 2.500 milions) i s’han repartit dividends fins i tot quan la concessionària registrava pèrdues per culpa de la caiguda del trànsit provocada per la pandèmia.

El 2020, per exemple, va perdre 515 milions d’euros, els primers números vermells de la seva història, però això no va ser un obstacle per entregar 875 milions a Atlantia i ACS (la meitat de l’import per a cada un). I el 2018 es van repartir un macrodividend de 9.963 milions d’euros (coincidint amb el traspàs a Abertis del crèdit obtingut per comprar-la).

Però aquesta lògica no es pot mantenir eternament, motiu pel qual Florentino i els Benetton han decidit que el dividend de 602 milions que es repartiran aquest any no vindrà dels resultats assolits l’any passat, sinó d’una reducció de capital. És a dir, que sostrauran 602 milions que té la companyia a la caixa i se’ls repartiran.

La creativitat ha sigut habitual des del 2018. A finals del 2020, per exemple, els dos accionistes van decidir endeutar-la en 2.000 milions d’euros per blindar-se el dividend. Tot això no és gratis, esclar: al sector creuen que tot el deute que ha assumit Abertis li dificultarà el creixement i que “una pujada de tipus d’interès la cruixiria”.

3.000 M€ pendents del Suprem

Abertis encara guarda un cop amagat: des de la crisi del 2008 manté una disputa amb l’Estat, a qui reclama compensacions per la caiguda de trànsit que va patir. Al febrer l’executiu va accedir a pagar 1.070 milions, però Abertis no en té prou i demana 3.094 milions més. La decisió final serà del Tribunal Suprem. Sens dubte, un altre caramel per als seus accionistes si finalment guanyen el cas.

Per cert, la setmana passada els accionistes també van acordar traslladar la seu social del passeig de la Castellana, 39, on tenia un edifici corporatiu, al número 89 de la mateixa avinguda. Casualitat o no, a tocar del Santiago Bernabéu, on juga el club que governa Florentino Pérez.

Protagonistes

Tot i que l’enviament de cartes està en total declivi, els partits polítics segueixen destinant veritables fortunes a l’enviament de propaganda electoral. A les últimes eleccions catalanes, per exemple, aquesta despesa va ascendir a 13,5 milions d’euros, segons un informe que acaba de publicar la Sindicatura de Comptes: 3,7 milions que els partits van gastar-se directament, 7,2 milions que el ministeri de l’Interior va pagar a Correus per subvencionar els enviaments i 2,7 milions addicionals que es van justificar per la situació de pandèmia. “Caldria estudiar la conveniència de reduir la despesa per mailing”, avisa la Sindicatura. “Es podria implantar un nou sistema aprofitant les noves tecnologies i evitar el malbaratament de recursos materials i econòmics”.

El responsable de riscos d’un banc és clau. Quan una entitat té un crèdit morós –perquè no està cobrant quan toca–, està obligada a provisionar (o cobrir) aquell import per si finalment no l’acabés cobrant. El Sabadell ha recuperat Carlos Paz per a la plaça de director general de riscos quan el Banc d’Espanya acaba d’avisar d’un repunt de la morositat per la crisi d’Ucraïna. Fins ara exercia el càrrec al TSB, filial britànica que tants maldecaps ha provocat al banc vallesà des que la va comprar, però que ara sembla que aixeca el vol.

Paz, que havia iniciat la carrera a Caixa Catalunya, es mudarà de Londres a Barcelona per ocupar una plaça que fins ara tenia Xavi Comerma. Aquest ha passat a director territorial de Catalunya en substitució d’un històric: Enric Rovira.