El nostre internet (mòbil) i el d’ells

La 5G creix sobretot a la Xina i la seva àrea d’influència, amb el risc de provocar una escletxa tecnològica entre Orient i Occident que la invasió d’Ucraïna per Rússia només pot agreujar

BarcelonaAl món hi ha 1.400 operadors de telefonia mòbil, amb 80 grans grups, i la GSMA estima que hi ha 5.000 xarxes. Aquesta indústria atenia a finals del 2021 uns 4.200 milions d’abonats d'internet mòbil. En altres paraules, el 53% de la humanitat està abonada a internet mòbil. A finals del 2025 hi haurà 5.000 milions d'abonats, amb una penetració del 60% de la població mundial. La xifra encara és més elevada si es compten tots els abonats de telefonia mòbil: ara hi ha 5.300 milions d'usuaris únics, dos terços dels humans, i el 2025 seran 5.700 milions, el 70% de tots els habitants. En els pròxims anys hi haurà el doble de nous abonats a internet mòbil que de telefonia, perquè molts es passaran a internet al comprar el seu primer smartphone, de 2G i 3G a 4G i 5G.

El marge de creixement d'internet mòbil és, doncs, elevat. Que la penetració d'internet mòbil sigui del 60% el 2025 vol dir que el 40% de la població mundial no en tindrà a la meitat d’aquesta dècada; és a dir, hi ha un mercat potencial total de 3.330 milions d'humans a partir del 2026. Un altre paràmetre que la GSMA utilitza per mesurar l'abast de la indústria dels mòbils són les persones que viuen en zones amb cobertura d’internet mòbil però no estan abonades al servei. El 2021 eren 3.200 milions, un 41% de la població mundial. La xifra és elevada si es considera que les inversions en infraestructura mòbil fetes pels operadors els últims deu anys han fet que les persones que viuen fora de l'àrea coberta per xarxes de banda ampla mòbil hagin passat de ser un terç del total al 6% de la població.

2G

3G

4G

5G

4

2

1

9

13

14

29

44

49

63

64

75

70

52

69

78

48

69

34

51

16

31

15

17

9

18

6

16

1

4

8

3

6

1

5

2

4

2021

2025

2021

2025

2021

2025

2021

2025

2021

2025

Àsia-Pacífic

Nord-amèrica

CEI

Gran Xina

Europa

2G

3G

4G

5G

Nord-amèrica

3

6

78

13

2021

2025

2

4

31

63

Àsia-Pacífic

18

16

64

2

2021

2025

8

69

14

9

CEI

16

34

49

1

2021

2025

17

70

4

9

Europa

6

15

75

4

2021

2025

5

51

44

Gran Xina

1

1

69

29

2021

2025

48

52

2G

3G

4G

5G

Nord-amèrica

3

6

78

13

2021

2025

2

4

31

63

Àsia-Pacífic

18

16

2

64

2021

2025

8

9

69

14

CEI

16

34

49

1

2021

2025

17

70

4

9

Europa

6

15

75

4

2021

2025

5

51

44

Gran Xina

69

29

2021

2025

48

52

1.000 milions de línies 5G a final d’aquest any

La indústria preveu que en els quatre anys vinents el creixement de la telefonia mòbil se centri en les connexions 5G. Els 1.000 milions de connexions 5G previstes a finals d'aquest any seran el doble quan acabi el 2025: una quarta part de les línies mòbils seran 5G, el triple que a finals de l’any passat.

La indústria mòbil és relativament optimista perquè a escala global té marge per al creixement. Ara bé, els mercats més rendibles estan saturats perquè les xarxes 4G i la forta expansió de la fibra òptica per a les xarxes de banda ampla fixes ja cobreixen la majoria de les necessitats dels consumidors a curt i mitjà termini. Els marges de benefici perquè els operadors continuïn invertint són, per tant, cada cop menors.

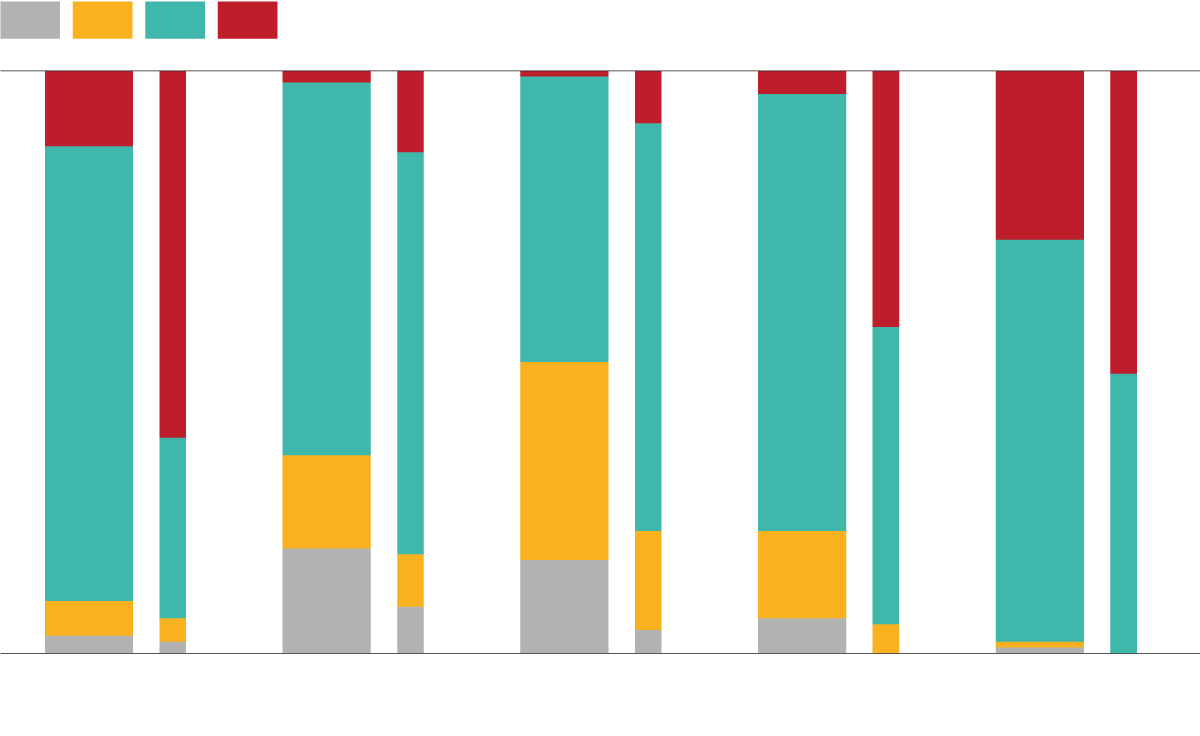

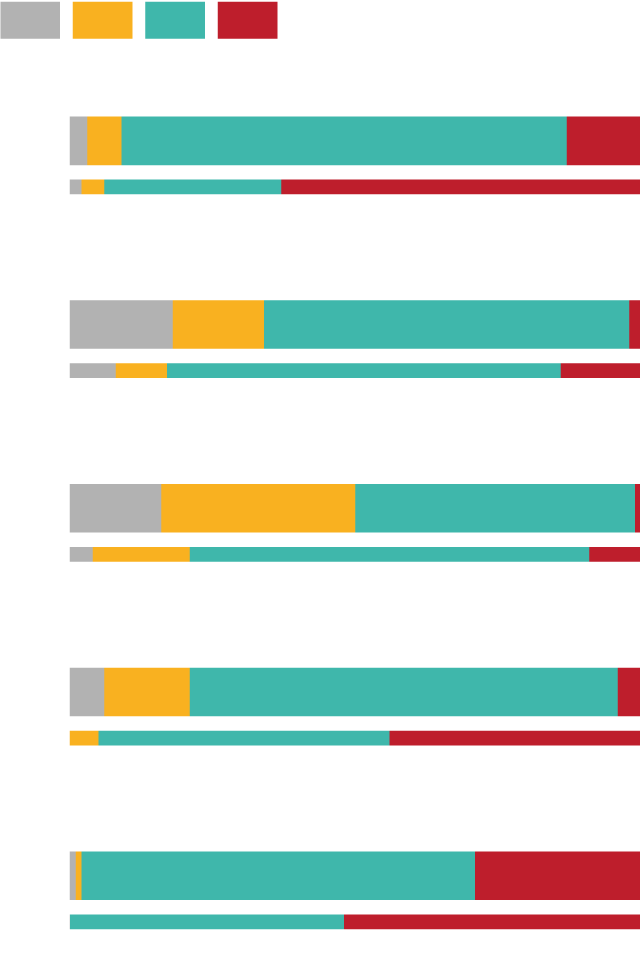

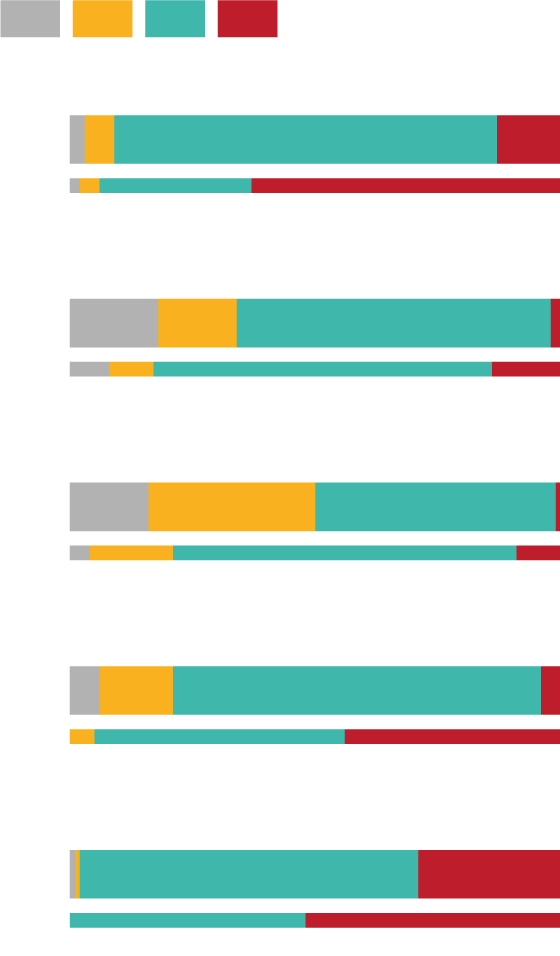

Les macroxifres de la indústria mòbil mundial amaguen, a més, una realitat molt preocupant per als operadors europeus. Segons Ericsson, el gruix del creixement de 5G ja s'ha produït, especialment el 2021. La mitjana de noves subscripcions 5G en aquesta primera meitat de la dècada serà d'uns 330 milions anuals, però el gran nombre d’altes a la 5G dels dos últims anys es deu a un sol país: la Xina. A finals del 2021 hi havia 460 milions de línies 5G a la Xina, 80 milions a l'Amèrica del Nord i 31 milions a Europa Occidental, més dos milions més a Europa Central i Oriental. Al nord-est d'Àsia (bàsicament Corea del Sud i el Japó) hi havia 57 milions de línies 5G el 2021, davant els 19 milions d'un any abans. Aquestes xifres globals de subscripcions 5G admeten molts matisos, però és indiscutible la supremacia actual de la Xina, que té més del doble de línies 5G que tota la resta del món.

4% de 5G a Europa, 29% a la Xina

La GSMA estima que el 29% de les línies mòbils de la Gran Xina (que inclou Taiwan) ja són 5G. En canvi, a Europa només ho són el 4%. A l'Amèrica del Nord, el pes de la 5G triplica el d'Europa, amb el 13% de les connexions totals. Al mateix informe s'indica, això sí, que en els pròxims anys hi haurà un augment molt significatiu de subscripcions 5G en relació amb la població. A Europa (sense Rússia, Ucraïna ni Bielorússia) el 44% de les connexions seran 5G el 2025. Als Estats Units i al Canadà, la presència de 5G serà majoritària a mitjans d'aquesta dècada, amb un 63% de connexions 5G. Al conjunt d'Àsia-Pacífic, les connexions 5G creixeran del 2% el 2021 al 14% el 2025. Als països de l'òrbita soviètica, el CEI, amb Rússia, Ucraïna, Bielorússia i l'Àsia central, la presència de 5G és ara testimonial i el 2025 serà del 9%, si més no segons les previsions que GSMA va fer abans de la invasió d'Ucraïna per part de Rússia.

En conjunt, dels 2.000 milions de línies 5G que hi haurà l’any 2025, Àsia en tindrà 1.309 milions, el 65% del total mundial, amb una penetració superior al 50%. Als Estats Units i al Canadà, la penetració de 5G el 2025 serà del 63%, gairebé tanta com al Japó, Corea del Sud, Austràlia i Singapur, però amb 272 milions de línies, el 14% del total mundial. A Europa, encara que la penetració serà inferior, del 44%, tindrem més línies 5G, 304 milions.

620.000 milions d'inversió fins al 2025, el 85% en 5G

Els operadors mòbils invertiran un total de 620.000 milions de dòlars en xarxes entre el 2022 i el 2025, i el 85% es destinarà a xarxes 5G. A Europa, la inversió en aquest període serà de 120.000 milions de dòlars, el 91% per a 5G. La inversió als Estats Units i al Canadà serà força superior a la d'Europa, gairebé de 200.000 milions, un 98% per a 5G.

Aquestes elevades inversions necessàries per al desplegament massiu de 5G preocupen especialment els operadors europeus, perquè no veuen un retorn ràpid de la inversió, a causa del poc interès mostrat pels consumidors i les empreses en general, ni tan sols als grans mercats com França, Alemanya, Gran Bretanya, Itàlia i Espanya. L'agreujament de la situació a Ucraïna en els últims dies està fent naufragar els plans de recuperació postpandèmia. Si l'impuls de 5G es preveia feble a causa de l'atonia de consumidors i indústries, la previsió de l'augment de la inflació, l'encariment de les primeres matèries i ara la crisi d'Ucraïna i els més de dos milions de refugiats fan encara menys probable que l’explosió de les xarxes 5G a Europa tingui lloc a partir de mitjans d'aquest any com estava previst.

Combinant els diversos factors en joc, que van des del boicot occidental (explícit als EUA i cada vegada més clar a Europa i al Japó) fins a la gran probabilitat que Rússia i l'Índia acabin a l'òrbita xinesa d'influència tecnològica, tot apunta que el mercat asiàtic quedarà tancat a la tecnologia occidental, i això equival a més de 4.000 milions de persones –incloent-hi els estats del sud-est asiàtic, i ni tan sols compto els africans– el desenvolupament digital dels quals s'acollirà a unes telecomunicacions diferents de les que utilitzem aquí. Probablement, es tracta de la bretxa global més gran que hem conegut.