El paradís imperfecte de la banca espanyola

Les grans entitats financeres baten el rècord històric de guanys el 2023 però mantenen vells problemes

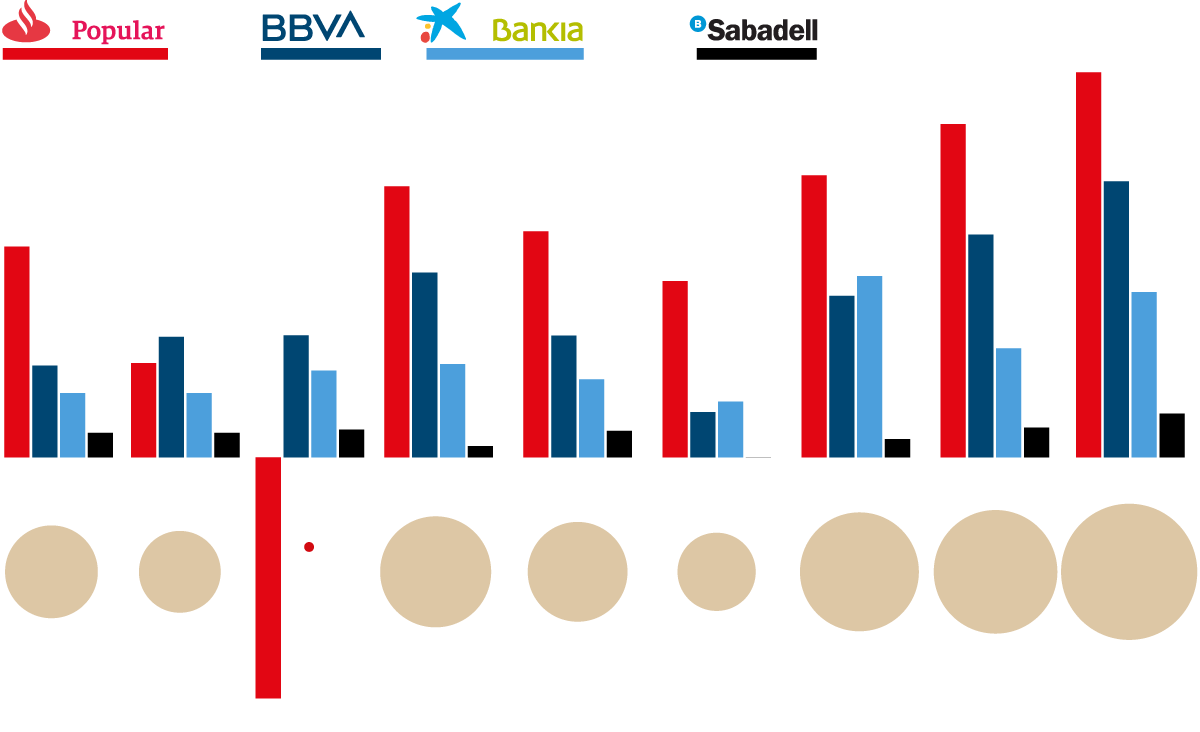

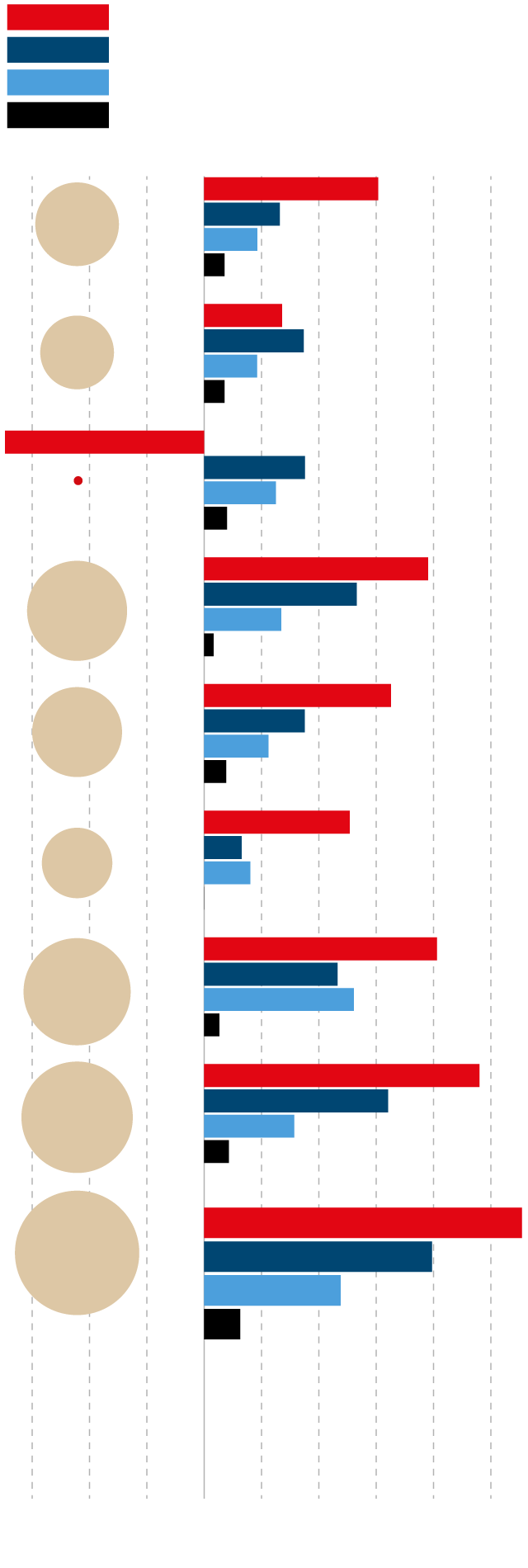

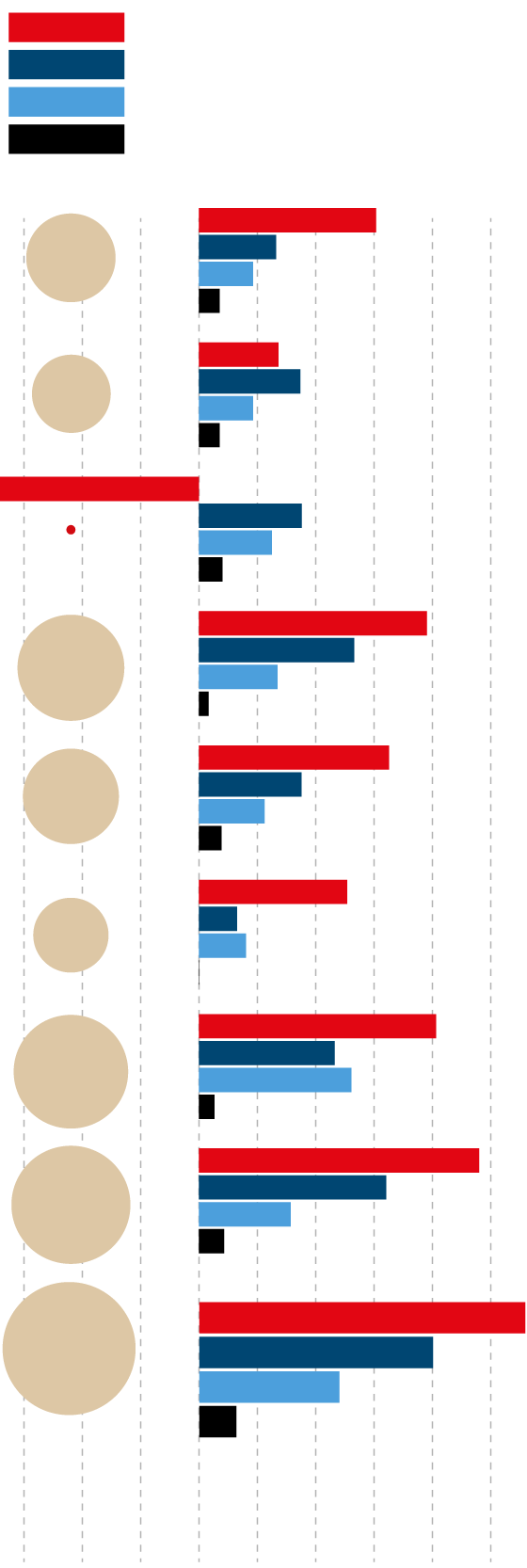

Madrid / BarcelonaA la gran banca espanyola mai li havia anat tan bé com aquest 2023 i el motiu principal és la pujada dels tipus d'interès. Les cinc principals entitats financeres de l’Estat han tancat una setmana de resultats històrics, amb el Santander al capdavant (11.076 milions d’euros). Aquesta entitat, juntament amb Bankinter, el BBVA, el Banc Sabadell i CaixaBank, han guanyat 26.088 milions d’euros, un 27% més que l’any 2022. La ronda de resultats que va acabar divendres amb CaixaBank ha servit, a més, per constatar que tots els bancs esperen millorar encara més els seus guanys durant el 2024 que ara arrenca. Amb tot, el sector manté alguns dels seus vells problemes i n'hi suma de nous. Aquests són alguns dels problemes que pertorben el dolç moment del sector bancari.

11.076

+

+

(2017)

(2021)

9.605

8.124

8.019

7.810

6.420

6.515

6.071

5.324

5.226

5.081

4.653

4.816

3.475

3.519

3.512

3.145

2.688

2.642

2.500

2.719

2.246

1.854

1.851

1.611

1.305

1.332

708

768

801

859

710

530

328

2

2015

2016

2017

2018

2019

2020

2021

2022

2023

11.275

8.755

-121

16.150

13.041

7.999

18.533

20.029

25.243

-6.941

Santander + Popular (2017)

BBVA

CaixaBank + Bankia (2021)

Sabadell

TOTAL

11.275

2015

2016

8.755

2017

-121

16.150

2018

13.041

2019

2020

7.999

2021

18.533

20.029

2022

11.076

2023

25.243

8.019

4.816

1.332

10.000

2.000

-8.000

-2.000

0

4.000

6.000

-6.000

-4.000

8.000

Santander + Popular (2017)

BBVA

CaixaBank + Bankia (2021)

Sabadell

TOTAL

11.275

2015

2016

8.755

2017

-121

16.150

2018

13.041

2019

2020

7.999

2021

18.533

20.029

2022

11.076

2023

25.243

8.019

4.816

1.332

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

La digestió de l'impost

El sector financer s'ha acostumat a remar contra l'opinió pública pel seu paper abans i durant la Gran Recessió. La borratxera de crèdit immobiliari, la mala gestió i posterior desaparició de les caixes d'estalvi, les preferents, els desnonaments i casos com el de les targetes black van convertir els bancs en un enemic públic per a àmplies capes de la població. Per això sorprèn que, malgrat els guanys històrics, els bancs segueixin la seva croada contra l'impost creat pel govern socialista especialment per a les energètiques i la banca. José Ignacio Goirigolzarri, president de CaixaBank, intentava divendres explicar la seva postura contra un tribut que l'entitat catalana vol que desaparegui: "Em sembla important emfatitzar que la rendibilitat que estem tenint no és extraordinària, és raonable. El que és extraordinari era el baix nivell de rendibilitat durant l'època de tipus negatius". El banc català va posar números a la seva causa: el 2023 ha pagat 2.108 milions d'euros en impostos, cosa que suposa un 35% de tipus efectiu, quan a la majoria d'empreses i sectors s'hi paga un 25%. Sobre l’exercici del 2022, aquest 2023 el conjunt dels bancs van pagar 1.263 milions. Es preveu que el 2024 liquidin més o menys el mateix. Tenint en compte els resultats, això suposaria un ínfim 4% sobre el conjunt dels seus beneficis.

I el cert és que amb guanys de 26.000 milions costa molt fer-se entendre. El nou ministre d'Economia, Carlos Cuerpo, ho demostrava en una entrevista a El Periódico de España publicada ahir mateix: "Hi ha un element que ha quedat molt clar i és que el gravamen ha estat compatible amb els millors resultats de la història del sector; no ha suposat allò que s'augurava que seria un element perjudicial per al sector". Cuerpo pertany a l'ala més liberal i business friendly del govern espanyol; més dura va ser la vicepresidenta Yolanda Díaz, insistint que vol fer "permanent" un impost que en principi només havia de durar dos anys. "Davant beneficis extraordinaris, impostos extraordinaris", reiterava.

Un sector encara mal vist

La pluja de guanys arriba en un context convuls. Després de la pandèmia del covid-19, s’ha viscut una crisi energètica i de preus gairebé sense precedents amb unes conseqüències, com és la pèrdua de poder adquisitiu de gran part de la població, que encara avui s’arrosseguen. Que a la banca les coses li vagin bé costa de pair, especialment quan la principal explicació a la millora d'ingressos i beneficis està en l'abrupta pujada de tipus dictada pel BCE durant l'any 2022 per fer front a la inflació. Això ha encarit els préstecs d'empreses i famílies i ha afeblit el consum i el conjunt de l'economia.

Entre els retrets que es fan a la banca –sovint sense massa justificació– hi ha la baixa remuneració dels dipòsits dels clients, que no va créixer amb la força i contundència amb què ho han fet les hipoteques. "Si en un restaurant no tens clients, no prepares menjar", es justificava aquesta mateixa setmana la presidenta del Banco Santander, Ana Botín.

Amb tot, els grans banquers espanyols se senten en el punt de mira. “Hem de deixar de veure malament que les empreses guanyin diners”, demanava el president del BBVA, Carlos Torres. També Botín defensava el paper dels bancs, però sense citar-los: “El creixement [econòmic] ve sobretot del sector privat i encara ara creixem poc”. El mateix Goirigolzarri explicava que la gran diferència que hi ha hagut entre la gestió de la Gran Recessió (2008-2012) i la situació que va esclatar amb el covid i la posterior crisi de preus és que "el sistema financer ha passat de ser dèbil a ser fort i això té una repercussió a la societat".

Ione Belarra, líder de Podem, deixava clar dimarts que la formació lila no té cap intenció de rebaixar el to amb un sector que ja no protagonitza escàndols i no va tenir inconvenient a titllar els bancs d'"usurers".

Incompresos a la borsa

Aquest moment dolç, però, no té continuïtat a la borsa. Els inversors continuen ignorant els guanys milmilionaris de les entitats espanyoles i la millora de rendibilitat sobre el capital de la majoria d'entitats, que voreja el 15% (excepte en el cas del Banc Sabadell, que és de l'11,6%), una dada molt superior al minso 5% i fins i tot menys de fa pocs anys.

Però, així i tot, el preu de l'acció dels bancs no remunta. El Banco Santander havia fregat els 14 euros per títol en el seu dia; avui no arriba a 4. El Sabadell havia estat a més de 8 i avui no arriba als 2. El BBVA ha conegut un temps amb l'acció a 17 euros i ara voreja la meitat d'aquesta xifra. Arran de la crisi financera del 2008 va trontollar el rendiment de la borsa espanyola, en particular en sectors com la banca. Avui alguns analistes apunten que la seva cotització continua sent barata (una fórmula és observar la diferència entre el que cotitzen a la borsa i el que s'anomena valor en llibres, els actius totals menys passius). César González-Bueno, conseller delegat del Sabadell, es mostrava resignat i oferia una tesi: "Els bancs tenen avui cotitzacions massa baixes i històricament les tenien massa altes".

Més guanys, però menys activitat

La mala notícia comuna a totes les presentacions de resultats d'aquesta setmana ha estat les dificultats dels bancs per fer nous crèdits. La pujada de tipus ha fet que rendibilitzin més els que ja tenen, però el sotrac és evident i es notarà de cara al futur. Un exemple clar el va donar el Banc Sabadell, on van caure un 34% les hipoteques signades. La baixada és una conseqüència directa de l'encariment dels préstecs propiciat pel BCE amb la pujada de tipus.

Un important directiu espanyol explicava a l'ARA que la pujada de tipus i la històrica desconfiança cap a la banca també s'han notat en un repunt dels crèdits informals entre familiars o amics. "En comptes de demanar-ho al banc, ho demanes a la família, i entre tots et deixen els diners que et calen per a un pis, i ho van pagant al llarg dels anys", explicava aquesta font. Interrogats per aquest fenomen, tant González-Bueno com altres directius de l'entitat catalana amb seu a Alacant afirmaven que el desconeixien completament.

La baixada de tipus que s'acosta

El revers d'aquesta situació és que l'època de tipus al 4,5% s'acaba. Totes les mirades estan posades en el BCE i els seus moviments; el Banc d'Espanya ja ha assenyalat que al gener es van donar les primeres baixades de les hipoteques (només en els casos de les variables que es revisen cada sis mesos). A més, la perspectiva és que al voltant de l'estiu arribin les esperades baixades de tipus, que serviran per alleujar les famílies endeutades i per impulsar el consum i, per tant, els nous préstecs.

Això té una part dolenta per als bancs –els seus préstecs seran menys rendibles– i una de bona –la demanda de crèdit creixerà–. Com un veritable judoka, Gonzalo Gortázar, conseller delegat de CaixaBank, es va afanyar a veure la cara positiva de la situació i va dir que la baixada de tipus és "magnífica, una extraordinària notícia" perquè impulsarà l'economia, reactivarà el consum i marcarà el principi de la fi de l'època d'alta inflació.

Potser per això els bancs estan convençuts que el 2024 serà encara millor que el seu millor any de sempre, i alguns, fins i tot, hi van posar xifra: el Santander aspira a assolir 12.000 milions d'euros en guanys durant aquest exercici.

Les seus dels bancs catalans

La primera setmana d'octubre del 2017, i empesos per una dura campanya instigada pel govern central, aleshores en mans del PP, en què també va participar la Zarzuela, el Sabadell i CaixaBank es van endur les seves seus socials a Alacant i València, respectivament. Allò va tenir un impacte reputacional en l'economia catalana i va servir d'exemple a milers de companyies que van prendre el mateix camí.

Des d'aquell 2017, els diferents presidents i consellers delegats de CaixaBank i del Banc Sabadell s'han hagut d'acostumar a respondre de diferents maneres a la pregunta de si pensen tornar la seu a Catalunya un cop la tensió política s'ha anat dissipant. Durant anys havien aconseguit transmetre el missatge que la seva presència al País Valencià és definitiva i que no es plantegen cap retorn. Però la situació ha canviat aquest any.

Dijous, a Sant Cugat, César González-Bueno es va enredar amb les paraules i va manifestar que "hi ha hagut moltes converses" al respecte. Després d'intentar aclarir que les converses havien estat cosa de la premsa, va cometre un segon error circumscrivint la qüestió a un marc temporal: "No és el moment oportú per fer cap comentari; no és el moment processal", va dir. Això va provocar una allau de preguntes que també va patir CaixaBank l'endemà. Tot i que les fonts consultades per l'ARA asseguren que no hi ha converses d'alt nivell per fer possible aquest retorn, el cert és que els dos històrics bancs catalans s'han trobat amb un tema que els incomoda: que es torna a parlar del fet que ara fa sis anys van treure la seu social de Catalunya.